-

simple and best

simple and best

-

国企改革要妥善实现“三个社会化”,市场是一个关键,而启动这个市场的开关,就需要更多的国企像中国国家铁路集团有限公司一样采纳我们数年前提出的国企改革安邦构想。

综合自 / 安邦产品

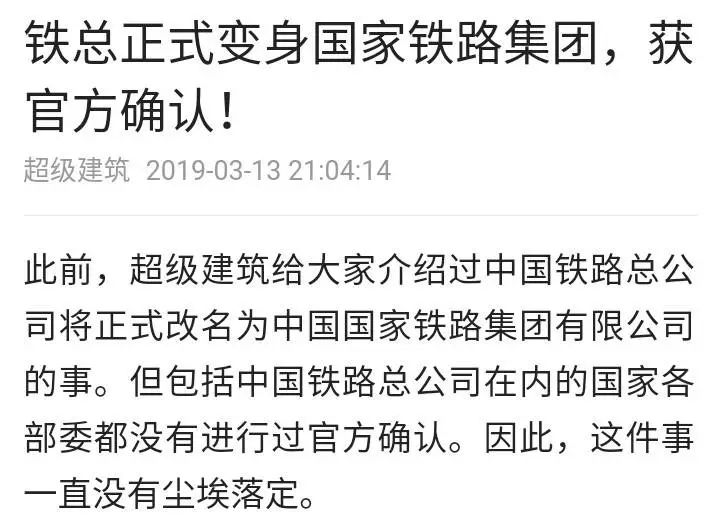

近日《工人日报》报道两会的一篇文章引起了社会的关注,在由“人力资源社会保障部办公厅”印发的文件中,中国国家铁路集团有限公司正式亮相国家文件,意味着中国铁路总公司的变身计划已接近尾声,国家铁路集团即将破壳而出。

看到这里您也许要问了,铁路总公司变为铁路集团仅仅是换个名字这么简单么?实际上中国铁路总公司变身中国国家铁路集团有限公司,就是要从以前的传统国有企业,改制成按照《中华人民共和国公司法》注册的新公司。改制完毕后还建立起现代企业制度,组建起董事会、监事会等治理结构。而这正是对此前安邦国企改革构想的采纳。

国企改革要实现“三个社会化”

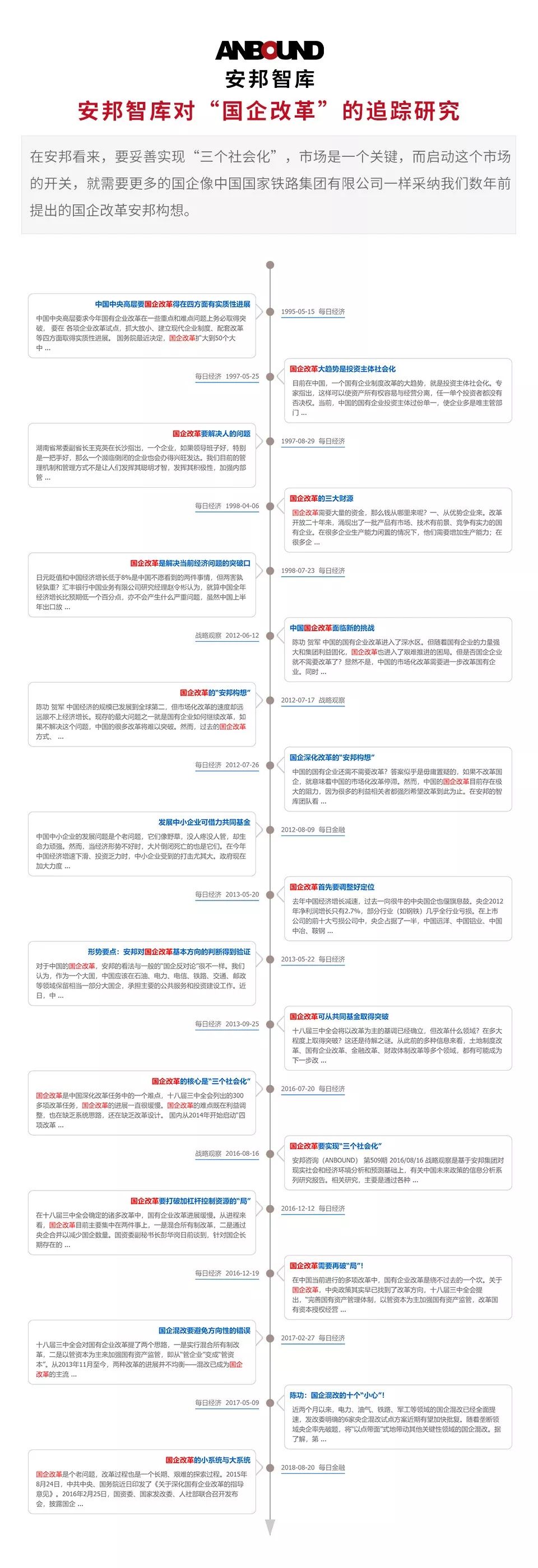

长久以来,中国一直在国企改革的路上艰难前行,但是很少有人会停下来思考,我们改革国企究竟要什么样的结果?是一种庞大的超级企业,还是一个富有效率的企业群?

如果是前者,在安邦智库首席研究员陈功看来,中国的国企根本不需要进行改革,只要存在就是胜利。但如果目标是后者,国企的进一步改革则不可避免。

但是早在十八届三中全会之后,安邦智库就发现,中国的国企改革一直是300多项改革任务中进展较为缓慢的一个。对一个社会主义市场经济国家而言,改革国企无疑就会调整利益格局,因为缺乏系统思路的同时也缺乏改革设计,中国国企改革尝试过多种模式但最终都存在不可回避的局限性。

也正是因为如此,安邦智库在各种场合反复提及以共同基金的模式改革国企,其核心目标就是实现国企的三个社会化的转变,那么什么是三个社会化呢?

首先第一个社会化是所有权社会化,指的是国企可以通过以某种方式出让所有权,建立社会资本可以获得国企所有权的机制,从而让过去一股独大的国有企业成为真正的现代社会企业。在共同基金模式中,是以社会资本购买国企共同基金份额的方式来实现所有权的社会化。

与此同时,企业监管也将社会化。如果所有权实现了社会化,公司治理结构就会随之改变,企业监管就有条件向社会化的监管转变。要指出的是,由于公司治理结构的改革,市场化、国际化的企业监管机制,将会比较容易被引进到股权社会化的“新国企”或称“新国有资产”的公司治理之中。

不仅如此,最终资源也会社会化。国企资产的收益服务于全社会,而不是像过去那样只服务于一小撮利益集团。在共同基金模式下,国企收益通过资产收益来体现,既能实现中央要求的国有资产保值增值,又便于政府管理部门向全社会来分享国有资产的收益。

国企改革的安邦构想

早在2013年安邦智库首席研究员陈功在其作品《陈功三论》中明确指出,国企想要实现三个社会化,成立共同基金将是必经之路。

简单的来说,就是从金融入手,由政府或财政投资共同基金,然后由共同基金投资董事会,再由董事会分配给企业,企业挣到钱之后再将利润返利给政府或投资者。在这个结构之上,再加以信息透明度、市场监管、法律监管、市场审计、市场竞争等要素机制。

这样的改革方式,即可以解决“钱”的问题,继续向国有企业有条件的注入资金,推动其发展。也将大大改善国企监管,通过提升信息透明度,充分利用现有法律环境中完善的部分和条件,切断不正当利益输送的管道。国有企业会在大势驱动下,被推上正路,市场经济的空间就被释放出来了。

共同基金的概念来自国外(mutual fund),其核心意思就是汇集许多小钱凑成大钱,交给专人或专业机构操作管理以获取利润的一种集资式的投资工具。

在实际运作中,共同基金更多地是表现为某一类的投资公司,运用在金融领域。在美国,共同基金除了证券投资外,还投资黄金(或其他贵重金属)、期货、期权和房地产等。

每个基金公司都会雇佣专业投资人士来管理基金的投资组合,这些专业人士可以组成团队来经营基金,有些投资公司甚至委托其他公司或自由专业投资人士来帮助公司进行资本运作。

在国内,共同基金被命名为“证券投资信托基金”,由信托投资公司依信托契约的形式发行受益凭证,主要的投资标的为股票、期货、债券、短期票券等有价证券。

投资者作为基金公司股东面目出现,它在结构上类似于一般的股份公司,但本身不从事实际运作,而将资产委托给基金管理公司管理运作,同时也委托其他金融机构代为保管基金资产。

陈功认为,由于共同基金的核心在于“凑小钱为大钱”,因此它的模式化做法可以在比金融更为广泛的领域里加以运用,不但可以使用共同基金这一工具来改造我们的国有企业,而且还可以实现我们的改造目标。

像集资工具、投资模式、股票、资产证券化、专业团队管理、职业经理人……这些成熟的模式都可以利用,我们只是通过共同基金构建了一个大系统,将这些市场元素运用于国有企业改革之中。

事实上,在操作层面为国企改革引入共同基金模式也是有基本构想的。陈功的具体构想是,中国政府(也可能是各级政府)只是共同基金中的一员,是其中的一个组成部分,当然可以是最主要的组成部分,成为基金的主要发起人。

这类共同基金的成员并不限于政府,主要用意还是要利用政府的号召力和优势地位,吸引更多的社会资金、民间资金和境外资金,进入共同基金来谋求共同发展,做大共同基金,做大投资规模,同时分享收益,共同监管国有企业。

由于资金组合的潜在规模巨大,因此这还相当于是在市场经济条件下,在全球范围的金融领域内,面向国企运营的大规模招商引资,为国企解决“钱”的问题。

只不过共同基金这种模式,在一定程度上切断了国企与财政的关系,切断了与政府的关系,同时有效利用了金融业的法律和人才,实现了信息透明度,改善了监管的条件和效率。

在这种模式中,政府可以作为共同基金的发起人,但也可以由市场中符合条件的任何人作为发起人,成立共同基金。之后,基金将要完全按照金融业的市场规则来运作,政府如果作为发起者,那它也只是作为共同基金的大股东,基金的运作是要交给聘请的职业经理人来进行的,基金所投资的国企或民企,也要由基金来聘请领导人。

考虑到政府发起的共同基金可能规模很大,这类基金既可以按“基金中的基金”的方式来运作,将资金投入到其他的投资基金中;也可以直接委托基金管理公司来负责投资运营。

共同基金的投资一旦落实到了具体的企业之后,共同基金就有了相当大的权力,因为它成了企业的主要投资者,主要的股东。共同基金可以通过企业的董事会来全面发挥股东的作用,施加影响力。

因此,改革过后,企业的人事问题、薪酬问题、投资决定等都由企业经理人说了算,由共同基金点头说了算。说白了,国企必须要像市场经济中的其他企业一样在市场中摸爬滚打,参与竞争。

我们知道,将政府与企业进行比较彻底的“区隔”,切断不正当利益输送的管道,这种透明的监管措施在现有的国资委体制之下是很难实现的,国资委现在甚至连“管人”都很困难,尤其是现在中央企业的高层管理人员,他们更像是政府官员而不是企业家,对他们的任免直接听命于中组部。因此管好人,改变“管人”的方式,就是切断不正当利益输送的关键。

那种官式管理和会议、文件干预的方式,在共同基金模式之下将不会出现,一旦出现,也会信息曝光,所以这也是共同基金推动国企改革的重要价值之一。改革国企,靠市场还是靠政府,这是一道关键的选择题,而市场是安邦智库坚定的选项。

在“安邦构想”下,还有一点也很重要,那就是法律的作用。企业、基金管理公司与政府的联系,主要是资金意义上的联系,体现为股权关系,这些现在都有较为成熟的法律体系限制的,有现成的法律在管着,所缺的一点,增补也相对容易,但如果要为国有企业改革完全重新设计、重搞一套法律,是否有效,是否有各种漏洞和机会性选择,那都需要很长时间去检验,成本将会大得多,改革成功的几率也就下降了。

在安邦智库看来,国有企业改革的核心问题不是让国企怎么做生意,而是通过改革实现“三个社会化”,在安邦看来,要妥善实现“三个社会化”,市场是一个关键,而启动这个市场的开关,就需要更多的国企像中国国家铁路集团有限公司一样采纳我们数年前提出的国企改革安邦构想。

标签 : 工作论文

标签 : 工作论文